KB금융 문의를 하신 분이

58,000원에 매수를 했고 어제였네요. 60,000원에 매도를 했다고 했습니다.

12월 1일 매수를 했거나 11월 28일 매수를 한거 같은데

글의 내용상 11월 28일, 20일선 돌파 후에 매수를 하셨는거 같고

전고점 부근에서 시장이 좋지 않아서 매도를 했다고 하는데 이 분은 어느정도 본인의 매매기법이 있는 것 같습니다.

그럼 KB금융에 대해서 알아보겠습니다.

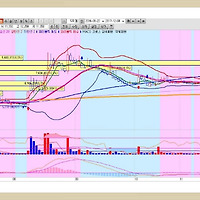

*KB금융 일봉

- 일봉을 보겠습니다.

8월에 240일선까지 하락을 했다가 다시 반등이 나왔고

어제 전고점 돌파를 시도하였으나 오늘 5일선을 하회하면서 음봉으로 마감을 했습니다.

회원님이 매도를 했다고 했으나 제게 KB금융에 대해서 질문한 것은 다시 들어갈 의사를 가지고 물어본거겠죠??

저라면.. 다시 20일선에서 매수를 한번 해보겠습니다.

매물대도 있고 상승추세도 살아있고..

중요한 건 이번에 6년 6개월만인가요? 금리인상을 했고 앞으로는 금리인상기라는 걸 생각할 때 은행주는 수혜를 많이 받을 겁니다.

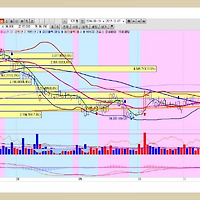

*KB금융 주봉

- 주봉입니다.

이거 보면 어떤가요?

2016년 1월 저점을 찍고 계~~~속 상승을 합니다.

왜??

KB금융이 왜 올랐을까요?

주가가 싸서??

그렇기도 하지만 금리 인상입니다.

2015년 12월 미국에서 처음으로 금리인상을 합니다.

2016년 12월 또 다시 미국에서 금리인상을 하고 2019년까지 연금리 3%를 목표로 하며 매년 3~4회 금리를 올리겠다고 하죠.

2017년에 들어서 3,6월에 미국은 금리인상을 합니다.

금리가 오르면 은행을 수익을 볼 수 밖에 없는 구조입니다

금리인하기에 낮은 금리를 넓게 펼쳤다면

금리상승기에는 변동금리를 이용하여 넓게 펼쳐서 잡은 고객들에게 높은 금리를 매기면서 수익을 올리는 구조입니다.

가계대출 1400조원에서 1%만 올려도 14조원을 은행은 가만히 앉아서 벌어들이는 구조입니다.

*KB금융 월봉

- 월봉입니다.

어떤가요?

2007년 최고가에 근접해 있습니다.

저는 이번장에 뚫을거 같습니다.

앞으로 금리가 더 오르면 은행주 수익은 더 늘어나거든요

현재 수준에서 KB금융은 저평가된 주식인데 앞으로 수익이 더 나면 주가는 더 오를 수 밖에 없습니다.

그리고 제가 재밌는거 보여드리겠습니다.

*주주현황

- 국민연금에서 9.68%, 자사주로 4%가량을 보유하고 있습니다.

*운용사 비중

- 운용사들도 3.59% 밖에 안됩니다.

대주주와 운용사들 합치면

17.27%입니다.

그럼 이 좋은 주식을 누가 보유하고 있을까요?

바로 외국인입니다.

*외국인 보유비중

- 외국인이 지금 69.43%를 보유하고 있습니다.

더 재밌는건 외국인, 대주주, 운용사 비중 합치면 86.7%입니다.

개인들이 보유한 물량은 13.3% 밖에 안됩니다.

왜 개인들이 돈을 못 버는지 아시겠죠?

지난 2년간 계속 오르기만 한 주식인데 개인들 비중이 적습니다.

뭐 올라봤자 2년간 100% 조금 넘게 올랐는데

신라젠이나 테마주에 비하면 얼마 안되죠..

우리나라 주식투자자들은 이런 기다림을 많이 지루해합니다.

변동성이 큰 비트코인 같은걸 좋아합니다.

이건 통계에 나옵니다.

우리나라 옵션 시장은 전세계 7위인가 그런데 거래량은 1위했던 적도 있다고...

지금 비트코인시장 거래량의 21%가 우리나라에서 거래되고 있습니다.

*재무제표

- 실적을 보겠습니다.

시가총액 25조원입니다.

당기수익의 올해 예상치가 3조 4216억원입니다.

4분기 합을 더하면 당기수익이 3조 4459억원으로 더 늘어납니다.

이건 보고서에서 제시한 목표가가 더 상향될 수 있는거죠.

*수급

- 2017년 1년간의 수급입니다.

개인, 기관 매도였고 외국인만 매수를 했습니다.

이는 올해 주가가 올랐는걸 외국인이 올렸다고 밖에...

제가 주식매매하면서 느낀건 외국인들은 각종 지표를 보고 투자를 한다는것이고 우리나라 개인투자자들은 지표를 많이 소홀히 하는거 같더라구요.

여튼... 차트와 외국인 매수 그리고 금리인상...

돈 벌수 밖에 없는거 같네요

*은행 수신금리

- 1.63%입니다.

이번에 금리인상을 하면서 수신금리가 좀 올랐네요

단순화 시켜서 이야기 하겠습니다.

*은행 대출금리

- 3.46%입니다.

예대마진이 1.83%입니다.

단순화 시킨겁니다.

그런데 당황스럽지 않나요?

제가 1000만원을 예금하면 저한테는 163,000원을 주고선

은행이 183,000원을 가져갑니다.

대출이자를 346,000원을 해줍니다.

은행에서는 인건비도 들고 기타비용도 들고 하겠죠.

하지만 내가 준 돈으로 내보다 돈을 더 벌고 있습니다.

그럼 금리인하기에 은행이 어떻게 돈을 버는지 아시겠죠?

대출받는 사람들이 늘어나면 늘어날수록 수익이 올라가게 됩니다.

금액이 늘어나니까 예대마진 1.83%의 수익을 받아 갈수 있잖아요

*가계신용

- 문제가 되고 있는 가계신용입니다. 단순화 시켜서 이야기해 봅시다.

이제 금리가 1%만 올라가도 은행들은 14조원의 수익을 얻어가게 됩니다.

예금금리도 올라가잖아.. 라고 말한다면...

예금금리 중에 변동금리는 거의 없을겁니다.

대부분이 만기나 해지 후에 재가입을 해야 올라간 금리혜택을 받는겁니다.

대출은 그렇지 않죠?

고정금리와 변동금리를 선택하게 되고 변동금리를 선택한 사람들은 금리인상에 여파를 그대로 받아들여야 합니다.

은행의 대출해준 수익은 선형으로 계속 오르는거고 예금받은 비용은 계단식으로 오르게 된다는 겁니다.

은행의 수익은 금리인하기 보다 앞으로 금리인상기에 더 많이 벌어들일 겁니다.

글이 도움이 되셨으면 추천부탁드립니다.^^

종목 상담 및 문의는

케인즈학파의 주식이야기 밴드 가입

http://band.us/n/a7a5veX3j2Jd7

'주식 & 관심종목 > 종목공부' 카테고리의 다른 글

| 양지사 - 품절주의 힘은 어디까지.. (0) | 2017.12.08 |

|---|---|

| 미래컴퍼니 - 디스플레이 실적과 의료로봇 테마를 보유 (0) | 2017.12.08 |

| 삼성증권 - 증권주의 부활은 언제쯤?? (0) | 2017.12.08 |

| 금호타이어 - 법정관리 유력?? (0) | 2017.12.07 |

| SCI평가정보 - 가상화폐 거래소, 에스코인 오픈 (0) | 2017.12.06 |