어제는 삼성중공업이 하한가를 가더니 오늘은 금호타이어가 하한가를 가네요

대기업들이 무너지고 있습니다.

이 모습들이 최근에 경제사정이 어려워서 그렇다고 생각하시진 않겠죠?

지금의 상황으로 무너진게 아니라

2007년 서브프라임 사태로 인해서 버티다버티다 지금에서야 무너지는 겁니다.

어제 하한가를 간 삼성중공업은 조선주로써 무너졌고요

오늘 금호타이어는 금호그룹에서 대우건설을 무리하게 인수하면서 자금 사정이 어려워지면서 무너진겁니다.

제가 늘 이야기하지만..

서브프라임의 악령은 아직 우리사회를 덮치지 않았고 서서히 진행되고 있으며 앞으로 금리인상을 하면서 우리 경제의 목을 쪼으라다가 결국 터질것입니다.

이명박, 박근혜 정부가 책임지지 않기 위해 애써 외면했던 문제들이 문재인 정부에서 책임지고 건들면서 터질겁니다.

그리고 이 글을 보시는 모든 분들께 부탁드리건데 금리인상으로 우리나라 부동산 및 경제가 무너진다 하더라도 문재인 정부는 욕하지 맙시다.

미리 작은 규모로 터질 수 있는걸 끌고 끌고 왔고 지금에서야 터지는 거라...

참고로 전 문재인 지지자가 아닙니다.

금호타이어에 대해서 알아보겠습니다.

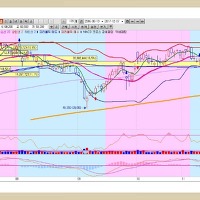

*금호타이어 일봉

- 먼저 일봉입니다.

차트를 봤을 때 240일선 장기이평선 아래에서 거래가 되고 있었고 하락추세에서 반전하는 추세가 형성되면서 주가가 몇달간 올랐는데 오늘 갑자기 장대음봉이 나옵니다.

거래량도 최근들어서 가장 많은데요.

문제는 지금시간이 10시 30분이 넘었다는..

오후 장종료까지 물량을 더 출회될겁니다.

*기사

- 금호타이어 법정관리 가능성에 주가가 급락을 합니다.

p-플랜이라고 하네요...

금호산업이 법정관리에 들어갔기 때문에 그럴 가능성이 있다는 거지 아직 확정된건 없습니다.

*주주현황

- 우리은행 등의 채권단과 국민연금공단에서 대주주네요.

대주주가 교체되었다는거죠

*재무제표

- 실적입니다.

매출액은 3조원에 가까운데 매년 적자를 보고 있습니다.

부채비율이 높네요.

약 350%정도가 되어보이고 그로인해 영업이익이 1000억원이 넘어도 당기순이익은 적자를 기록합니다.

자세한건 찾아봐야겠지만 이자비용이 1500억원정도 되어 보이네요

*수급

- 여기서 특이점이 보이네요

기관에서 262만주 매도를 하는데 외국인이 91만주 매수를 했다는 겁니다.

법정관리 들어갈 확률이 있는 기업에게 왜 매수를 하는걸까요?

일단 소나기는 피해가라고 조심하는게 좋을 거 같습니다.

글을 쓰는 도중에 내용이 좀 바뀌었네요.

역시나 특이점이 있긴있었네요

*기사

- 워크아웃, 법정관리 결정된 바 없다고 하네요

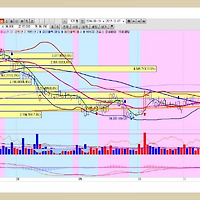

*금호타이어 30분봉

- 30분봉입니다. 반등이 나오고 있는데요

조심하는게 좋을겁니다.

*수급

- 수급입니다.

외국인이 분명 30분 전만해도 91만주 매수였는데 이번에 주가가 반등하가 22만주 매도로 바뀌었습니다.

위에서 때렸다는거죠

결론입니다.

제 생각에는 법정관리는 지금은 아니지만 추후에는 진행할 것 같습니다.

그래서 기관에서 미리 매도를 했고 외국인도 매수 우위에서 짧은 시간에 매도를 한거죠

결정된바 없다는 현재는 정해진게 없지만 앞으로는 법정관리 가능성이 있다고 생각할 수 있습니다.

그러니 결국 조심... 또 조심해서 매매를 하시기 바랍니다.

글이 도움이 되셨으면 추천부탁드립니다.^^

종목 상담 및 문의는

케인즈학파의 주식이야기 밴드 가입

http://band.us/n/a7a5veX3j2Jd7

'주식 & 관심종목 > 종목공부' 카테고리의 다른 글

| KB금융 - 금리인상기엔 은행주죠 (금리인상 수혜주) (0) | 2017.12.08 |

|---|---|

| 삼성증권 - 증권주의 부활은 언제쯤?? (0) | 2017.12.08 |

| SCI평가정보 - 가상화폐 거래소, 에스코인 오픈 (0) | 2017.12.06 |

| 삼성중공업 - 유상증자?? 과연 진짜 할까?? (0) | 2017.12.06 |

| 신라젠 - 예술적인 작전세력의 움직임, 엘리어트파동이론 (0) | 2017.12.04 |